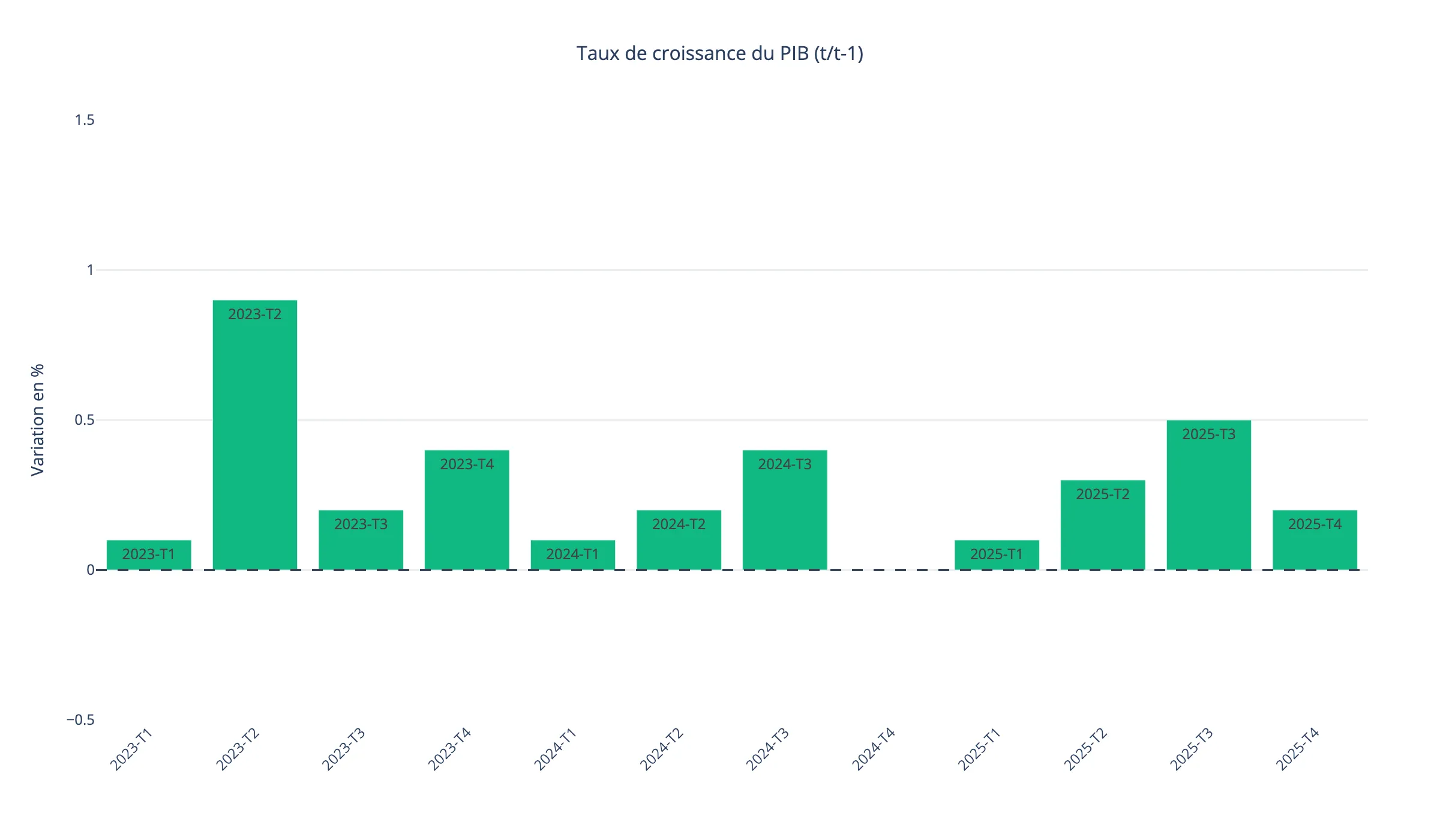

Le produit intérieur brut français a progressé de 0,9 % sur l'année 2025, après une croissance de 0,2 % au quatrième trimestre

Le produit intérieur brut (PIB) en volume ralentit au quatrième trimestre 2025 — il augmente de 0,2 %, après +0,5 % au troisième trimestre. Cette décélération s’inscrit dans un contexte de croissance modérée sur l’ensemble de l’année 2025, où le PIB progresse de 0,9 % en moyenne annuelle, après +1,1 % en 2024 et +1,6 % en 2023.

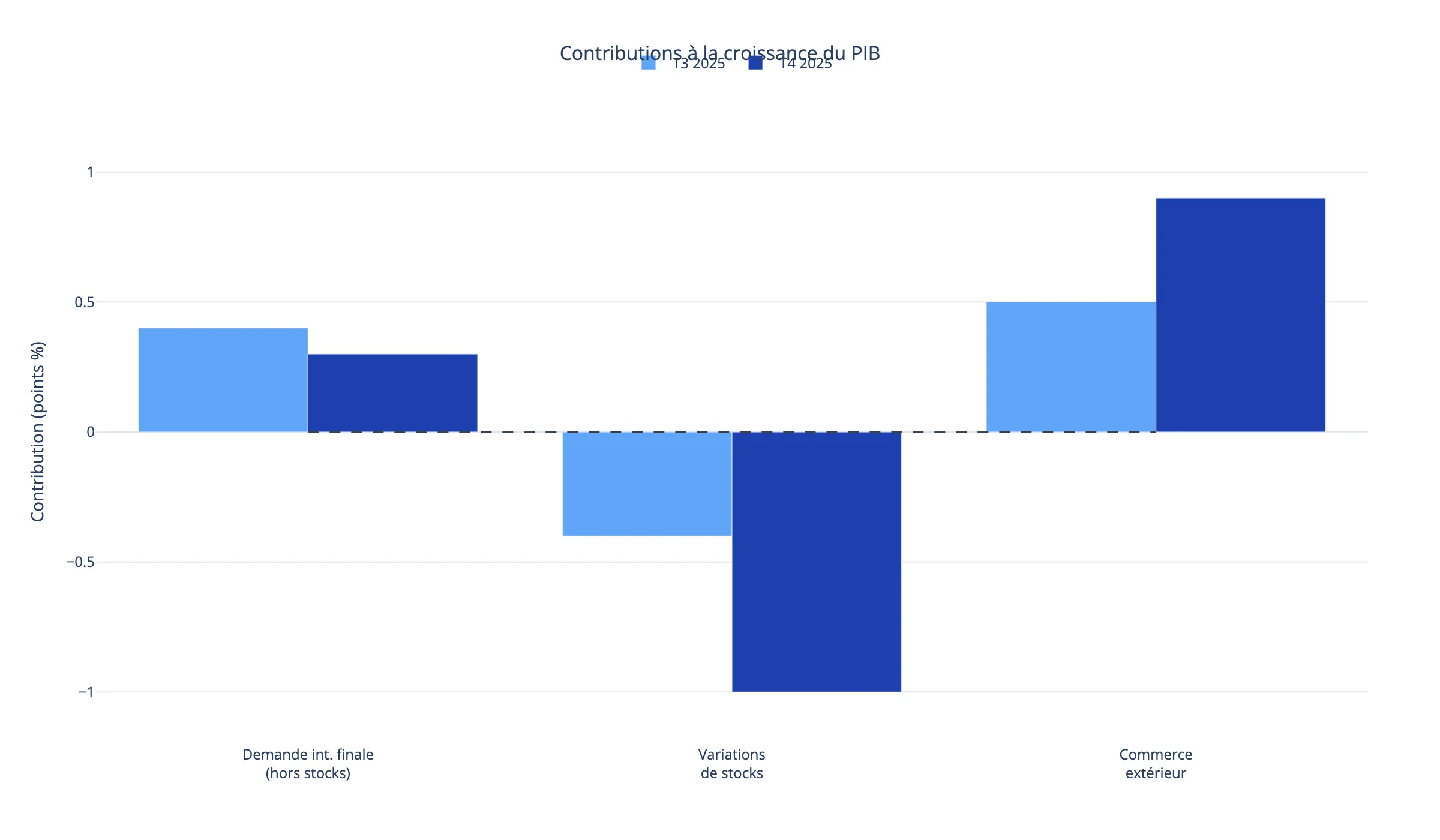

La demande intérieure finale (hors stocks) ralentit légèrement — la formation brute de capital fixe freine (+0,2 % après +0,7 %), mais la consommation des ménages accélère modérément (+0,3 % après +0,1 %). Au total, la demande intérieure (hors stocks) contribue positivement à la croissance du PIB ce trimestre — +0,3 point après +0,4 point au troisième trimestre 2025.

La contribution du commerce extérieur à la croissance est de nouveau positive au quatrième trimestre (+0,9 point après +0,5 point) — les exportations ralentissent fortement (+0,9 % après +3,2 %), tandis que les importations se replient nettement (-1,7 % après +1,5 %).

En miroir, la contribution des variations de stocks à l’évolution du PIB est fortement négative ce trimestre — -1,0 point après -0,4 point au troisième trimestre 2025.

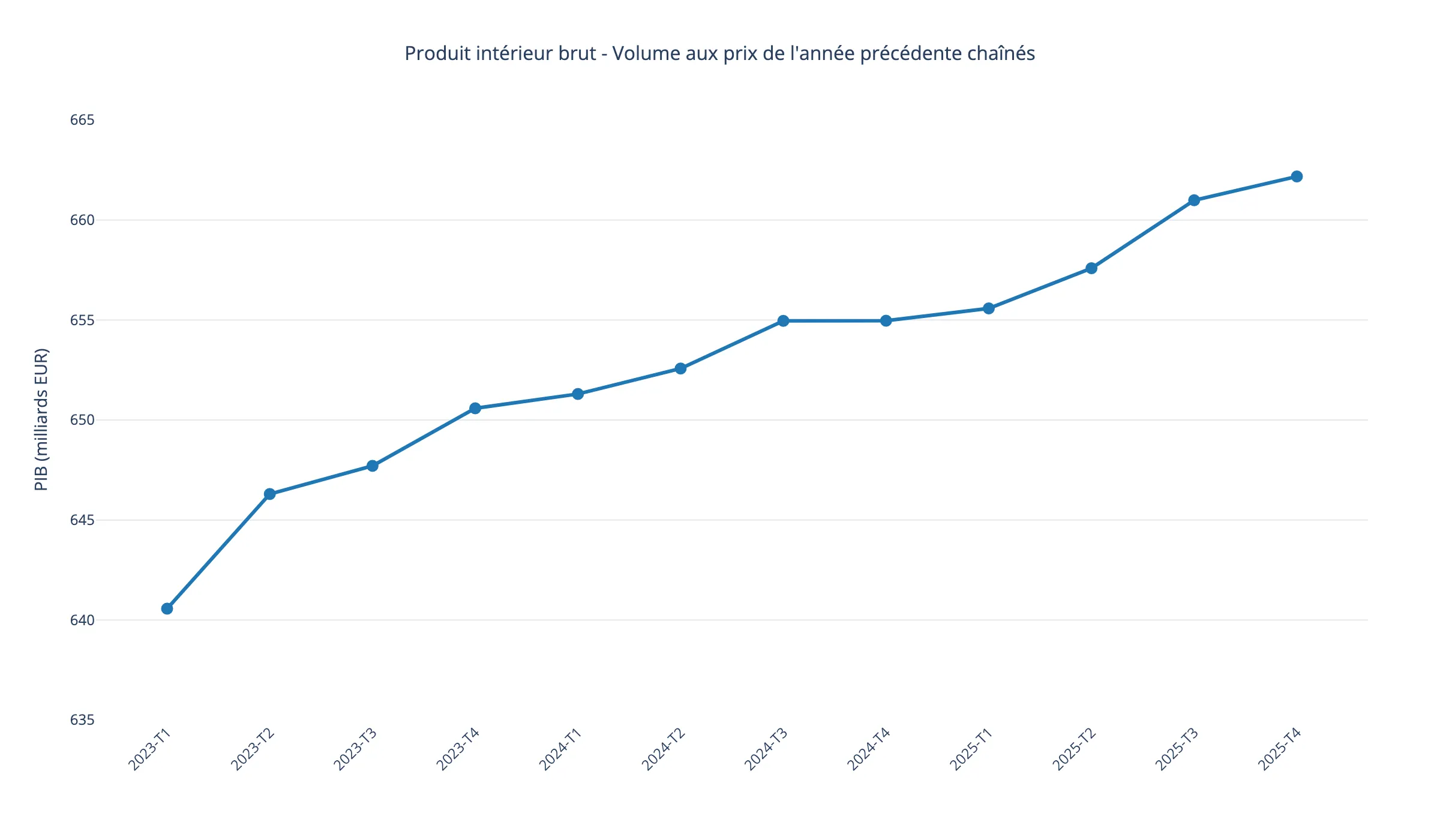

Vue d’ensemble de l’évolution du PIB

On observe une trajectoire de croissance modérée mais continue du PIB français sur trois années. Après une année 2023 marquée par une reprise hésitante et une année 2024 qui s’est terminée par une quasi-stagnation (0,0% au T4), l’année 2025 confirme ce rythme de croissance faible, oscillant entre 0,1% et 0,5% trimestre après trimestre.

Au quatrième trimestre 2025, le PIB atteint 662,177 milliards d’euros en volume aux prix de l’année précédente chaînés, soit une progression de 0,2% par rapport au trimestre précédent. Cette croissance, bien que positive, reste inférieure à celle observée au troisième trimestre (+0,5%).

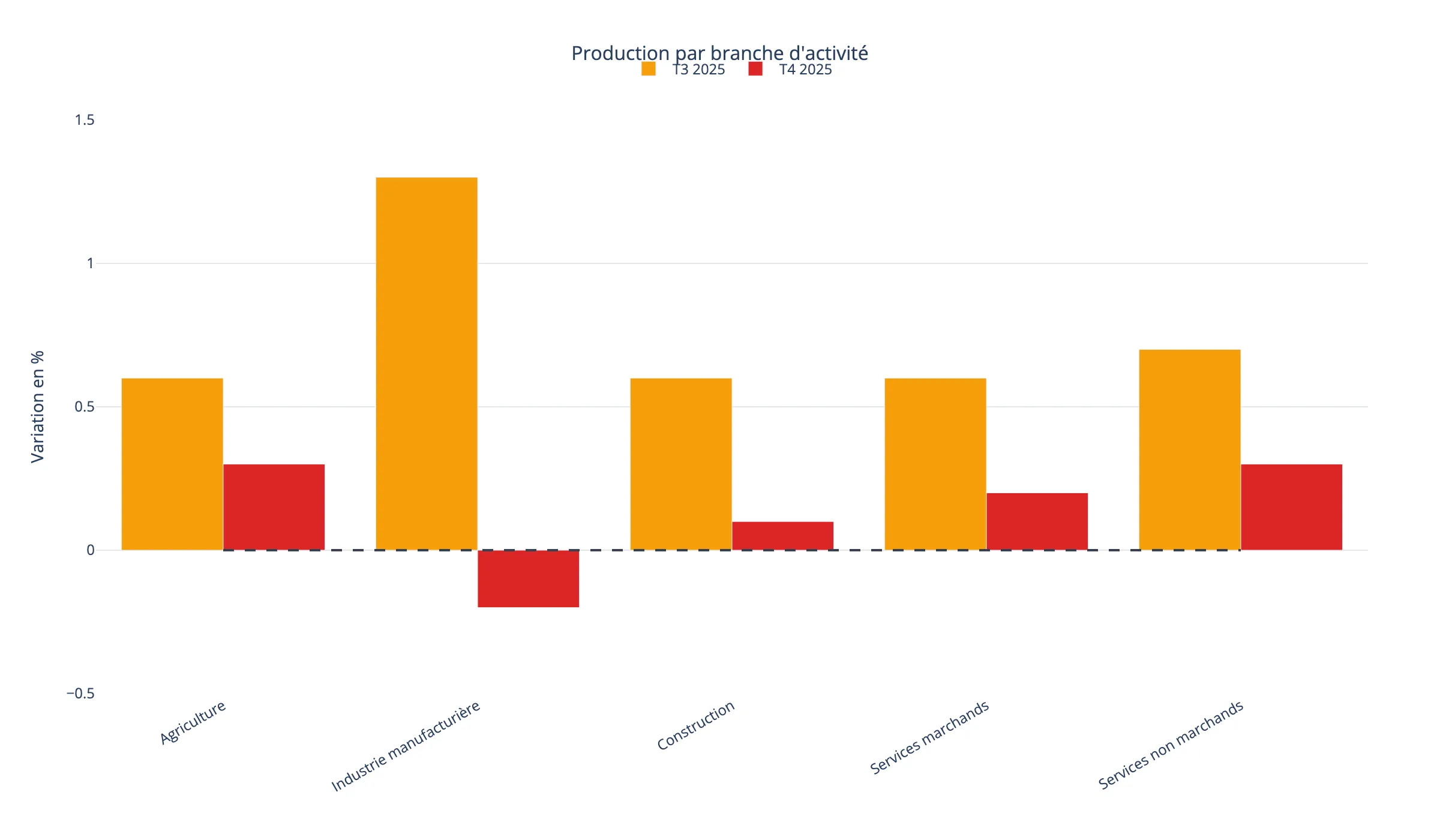

La production totale marque le pas au quatrième trimestre 2025

La production totale (biens et services) marque le pas au quatrième trimestre 2025 : elle augmente ainsi de 0,1 % après +0,8 % au trimestre précédent. Cette décélération traduit un ralentissement généralisé à travers les différents secteurs d’activité.

La production de services marchands ralentit au quatrième trimestre (+0,2 % après +0,6 % au trimestre précédent), tirée à la baisse par les services de transports (-0,5 % après -0,4 %). Les services en information-communication ralentissent (+0,6 % après +1,4 %), comme les services aux entreprises (+0,6 % après +0,9 %).

La production dans la construction, quant à elle, est quasi stable (+0,1 % après +0,6 %).

Mais c’est surtout dans l’industrie manufacturière que le repli est le plus marqué : la production se replie légèrement ce trimestre, après avoir été dynamique au trimestre précédent (-0,2 % après +1,3 %). Elle est tirée à la baisse par un recul général dans les autres produits manufacturés (-0,4 % après +0,8 %), dans les biens d’équipement (-0,4 % après +0,3 %), ainsi que dans les matériels de transport (-0,2 % après +2,8 %). Elle recule en particulier dans l’automobile (-2,2 % après -0,2 %), avec plusieurs usines à l’arrêt à l’automne.

Décélération sectorielle contrastée

Les variations de production par branche d’activité entre le troisième et le quatrième trimestre 2025 illustrent une dégradation généralisée des performances sectorielles.

L’industrie manufacturière, qui affichait une croissance de +1,3 % au troisième trimestre, bascule en territoire négatif au quatrième trimestre avec -0,2 %. Ce retournement s’explique principalement par les difficultés rencontrées dans le secteur automobile et aéronautique.

La construction, après avoir progressé de +0,6 % au troisième trimestre, ne parvient plus qu’à une quasi-stabilité (+0,1 %) au quatrième trimestre, confirmant la fragilité persistante de ce secteur qui souffre d’un manque de visibilité sur les carnets de commandes.

Les services marchands, moteur traditionnel de la croissance française, voient également leur dynamisme s’atténuer (+0,2 % après +0,6 %). Les services non marchands maintiennent une croissance régulière mais modérée (+0,3 % après +0,7 %).

La consommation des ménages accélère modérément

La consommation des ménages accélère modérément au quatrième trimestre 2025 (+0,3 % après +0,1 %). Cette reprise, bien que timide, témoigne d’une certaine résilience de la demande intérieure malgré le contexte économique incertain.

Les dépenses de consommation des ménages en biens en volume accélèrent au quatrième trimestre 2025 (+0,4 % après +0,1 %). Les achats de biens fabriqués augmentent de nouveau au quatrième trimestre (+0,5 % après +0,5 %) : la consommation en matériels de transport ralentit ce trimestre (+0,5 % après +1,0 %), tout comme celle en biens d’équipement (+1,0 % après +1,9 %), tandis que celle en habillement-textile rebondit (+0,7 % après -1,2 %). La consommation alimentaire est stable (+0,0 % après -1,0 %).

La consommation des ménages en services augmente de nouveau un peu (+0,2 % après +0,1 %), soutenue par les services de transport (+0,8 % après -0,5 %), notamment les transports ferroviaires. La consommation en hébergement-restauration est stable après une baisse le trimestre dernier (+0,0 % après -0,8 %).

Au total sur 2025, la consommation des ménages ralentit par rapport à 2024 (+0,4 % après +1,0 %), reflétant la prudence des ménages face à l’inflation persistante et aux incertitudes économiques.

La FBCF ralentit nettement

La formation brute de capital fixe (FBCF) totale ralentit nettement au quatrième trimestre 2025 (+0,2 % après +0,7 %). Cette décélération de l’investissement, après deux trimestres de reprise, traduit le regain de prudence des entreprises face aux perspectives économiques incertaines.

L’investissement en produits manufacturés se replie (-0,9 % après +0,3 %), tiré à la baisse par la FBCF en matériels de transport (-1,3 % après +0,9 %) et en biens d’équipement (-0,9 % après +1,5 %). La FBCF en construction freine (+0,2 % après +0,6 %).

Enfin, l’investissement en services marchands hors construction ralentit légèrement (+0,9 % après +1,0 %), du fait de l’investissement en information-communication (+0,1 % après +1,5 %), tandis que l’investissement en services aux entreprises, qui comprend les frais juridiques liés aux transactions immobilières, accélère (+1,6 % après +0,8 %).

Au total sur 2025, l’investissement se redresse légèrement (+0,2 % après -1,3 % en 2024), mais reste très fragile. L’investissement en construction continue de reculer (-1,4 % après -1,7 %), pénalisé par la hausse des coûts des matériaux et les difficultés de financement.

Le commerce extérieur contribue positivement, mais les stocks pèsent lourd

La contribution du commerce extérieur à la croissance du PIB demeure positive au quatrième trimestre 2025 (+0,9 point, après +0,5 point au trimestre précédent). Cette contribution favorable résulte davantage du repli des importations que d’une dynamique exportatrice vigoureuse.

Les exportations ralentissent au quatrième trimestre 2025 (+0,9 % après +3,2 %). Côté biens, les exportations de matériels de transport décélèrent mais restent solides (+5,4 % après +14,3 %), en particulier dans l’aéronautique et le naval. Les exportations de produits agroalimentaires se stabilisent après un trimestre en fort recul (+0,0 % après -2,6 %).

Les importations se replient fortement (-1,7 % après +1,5 %), reflétant le ralentissement de la demande intérieure. Les importations en énergie, eau et déchets reculent fortement (-5,2 % après +0,8 %), tout comme celles en produits pétroliers raffinés (-11,1 % après +1,1 %).

En miroir, la contribution des variations de stocks à l’évolution du PIB est fortement négative ce trimestre : -1,0 point après -0,4 point au troisième trimestre 2025. Les produits aéronautiques sont de nouveau fortement déstockés, après un important stockage en début d’année. Les produits navals contribuent également à ce déstockage ce trimestre, avec la livraison d’un paquebot en octobre.

Bilan annuel 2025 : une croissance en demi-teinte

En moyenne sur l’année 2025, le PIB augmente de 0,9 % (après +1,1 % en 2024 et +1,6 % en 2023). Cette croissance, bien que positive, reste inférieure aux anticipations du début d’année et traduit la résilience mais aussi les limites de l’économie française face aux chocs successifs.

La demande intérieure finale (hors stocks) accélère modérément (contribution de +0,7 point après +0,6 point), portée par la consommation des ménages et des administrations publiques (contribution de +0,6 point après +0,8 point), ainsi que par une quasi-stabilité de l’investissement (après -0,3 point de contribution en 2024).

À l’inverse, après deux années de contribution positive, le commerce extérieur contribue négativement à la croissance de 2025 (-0,5 point après +1,3 point). Cette dégradation traduit la perte de compétitivité des entreprises françaises et le ralentissement de la demande extérieure, notamment européenne.

La contribution des variations de stocks reste positive sur l’ensemble de l’année (+0,7 point), mais cette moyenne annuelle masque des mouvements très contrastés d’un trimestre à l’autre, avec un fort déstockage au quatrième trimestre.

L’économie française montre ainsi des signes de ralentissement structurel, avec une croissance tirée principalement par la demande intérieure mais freinée par le commerce extérieur. Les perspectives pour 2026 dépendront largement de l’évolution du contexte international et de la capacité des entreprises à restaurer leur compétitivité.